Choisir son assurance voyage, le guide express

Arnaque ou obligatoire ? Voici tout ce que tu dois savoir.

AVANT DE PARTIR

Avoir un accident ou une maladie à l'étranger, c'est vite la m*rde.

Tu ne sais pas comment leur système marche, tu ne parles pas la langue et encore pire, tu dois tout payer de ta poche.

Heureusement, il existe une solution simple, les assurances voyage. Continue à lire, je te dis tout !

Si tu préfères la version vidéo :

Sinon, continue à lire 😉

Pourquoi prendre une assurance voyage ?

Une assurance voyage est un contrat qui te protège financièrement en cas de problèmes à l'étranger. Pour faire simple, il y a 3 protections essentiels :

Les frais médicaux (ex : honoraires de médecins, médicaments, hospitalisations...)

L'assistance (ex : frais de secours, rapatriement...)

La responsabilité civile (ex : assistance juridique, dégâts infligés à un tiers...)

Ensuite, il y a aussi d'autres protections comme la protection "Annulation" (contre les transports annulés) et la protection "Bagage" (contre les pertes, vols ou casse). Au risque de te surprendre, n'y fais pas trop attention lorsque tu choisis ton assurance.

En fait, ces protections sont souvent limités. Les plafonds sont bas (rarement au dessus de 2,000€ pour tous tes possessions). Il y a parfois des exclusions, souvent pour les appareils électroniques. Et les appareils ne sont jamais remboursé au prix du neuf.

Bref, je te conseille de choisir une assurance pour éviter de finir endetté suite à un accident, pas pour avoir 200€ de compensation si ton avion est en retard.

Comment ça fonctionne ?

Pour s'inscrire, tu dois simplement remplir un formulaire en ligne avec les destinations et les dates de ton voyage, payer la somme demandée et voilà, tu es protégé ! Pense à garder l'attestation d'assurance que tu recevras par mail, ça pourra te servir pour des visa ou en cas de visite à l'hôpital. Et pense aussi à faire la demande AVANT ton départ ;-)

Pour les remboursements, il y a deux cas. Pour les soins "classiques" (ex : visite chez le médecin), c'est à toi de payer et d'envoyer tous les papiers à ton assurance pour être remboursé.

Par contre, ton assurance prendra tout en charge en cas pour les situations plus grave (hospitalisation, rapatriement...). Dans ce cas, contactes les au plus vite possible pour qu'il puisse t'assister.

Quels sont les risques de partir sans assurance voyage ?

Il y a de nombreux risques. Le plus important, c'est le risque financier. Si tu as un accident grave ou que tu blesses quelqu'un, ça peut coûter une fortune. On parle de plusieurs dizaines milliers d'euros, voir de centaines !

J'ai déjà fait l'erreur de partir sans assurance et j'ai eu de la "chance". Je n'ai payé que 1,000€ pour une nuit d'hospitalisation à Bangkok. Mais les conséquences peuvent être bien pire, comme finir endetté...

LES ASSURANCES VOYAGES, ÇA SERT À QUOI ?

Partir sans assurance

Si tu ne l'as pas compris, relis le paragraphe juste au dessus ;-)

Partir avec la CFE

La Caisse des Français à l'Étranger est l'équivalent de l'assurance maladie pour les expatriés. En théorie, c'est parfait. En réalité, la CFE a 2 gros problèmes : tu ne seras pas couvert à 100% (car ils remboursent au taux français) et ils n'avancent pas toujours les frais en cas d'hospitalisation...

Partir avec l'assurance de sa carte bleu (Visa Premier, Mastercard Gold...)

Oui, c'est possible mais il y a des risques et c'est contraignant. Déjà, il faut payer tous ses transports et ses hôtels avec sa carte pour avoir toutes les protections. Ensuite, tu ne dois pas voyager plus de 90 jours. Les plafonds sont bas ("seulement" 150,000€ pour les soins). Et c'est pas fini !

C'est des assurances de type complémentaire avec franchise. Pour te faire rembourser tes soins, tu devras d'abord rentrer en France, faire une demande de remboursement à l'assurance maladie, attendre leur réponse, faire un 2ème dossier à ton assurance, payer une franchise (50-75€)...

En résumé, ces assurances ne sont pas vraiment adapté. Tu seras protégé pour les cas grave comme une hospitalisation de plus de 24h ou un rapatriement. Et c'est le plus important ! Pour le reste... ça va être compliqué.

Partir avec sa mutuelle

Les assurance voyage des mutuelles ont les mêmes problèmes que les assurances de carte bleu. Les protections sont souvent incomplètes et de types complémentaires...

La carte européenne d'assurance maladie

Tu peux la demander gratuitement sur Ameli. Grâce à cette carte, tu bénéficies d'une protection chez les autres pays de l'Union européenne.

Tu dois savoir que, comme la France, les soins ne sont pas remboursés à 100%. En soit, c'est important de l'avoir si tu voyages en Europe. Mais je te conseille quand même de prendre une assurance voyage en complément.

5 PROTECTIONS INCOMPLÈTES À ÉVITER

Prendre une assurance qui a des plafonds élevés

Il faut vérifier 3 choses. D'abord, les soins sont remboursés intégralement et si il ya des franchises, elles sont peu élevés (>50€). Ensuite, le plafond de soins doit être de 200,000€ minimum. Enfin, le plafonds de responsabilité civil doit être de 1,000,000€ minimum.

Prendre une assurance de type "1er euro"

Les assurances voyage "1er euro" vont te rembourser directement et intégralement les frais de santé que tu avances. Si tu choisir une assurance de type "complémentaire", tu devras faire une demande à l'assurance maladie en France avant de faire la demande à ton assurance.

Le problème avec les assurances complémentaires, c'est la difficulté à se faire rembourser et la durée des remboursements. En gros, il va falloir faire un premier dossier papier (bien relou) à l'assurance maladie en France et attendre leur réponse. Ensuite, il faudra que tu fasses un deuxième dossier à ton assurance privé qui te remboursera le reste. Ça prend de 3 à 6 mois, contre 2 à 4 semaine avec une assurance 1er euro...

Prendre une assurance qui a fait ses preuves

Pour cela, je te conseille de vérifier deux choses. En premier, regarde les avis des autres voyageurs. Ensuite, regarde l'organisme d'assistance de ton assurance. De préférence, prends une assurance qui a un partenaire reconnu. Par exemple, les 2 assurances que je recommande à la fin de cet article sont partenaire avec AXA et Allianz, référence mondiale de l'assistance.

Prendre une assurance a une plateforme en ligne

Ce n'est pas obligatoire, mais je dois avoir que c'est bien pratique. À la place d'envoyer une lettre, tu as juste à ouvrir ton téléphone pour faire ta demande de remboursement. À noter, garde bien tes papiers de soins originaux car ton assurance peut te les demander pendant 2 ans.

Prendre une assurance qui te laisse le choix du médecin

Normalement, c'est le cas de toutes les assurances. Mais je préfère le noter car ça te permettra d'aller dans des hôpitaux privés si besoin. Par exemple, les hôpitaux publics des pays en développement ne sont pas toujours top. Aux Philippines, j'ai vu un hôpital ou les soignants laisser rentrer les lézards pour manger les insectes qui se baladait...

LES 5 CRITÈRES POUR CHOISIR SON ASSURANCE

Les exclusions, c'est les situations où l'assurance ne te protège pas. Je te rassure, ce n'est pas pour t'arnaquer en cachant des informations importantes. Avec internet, les assurances ne peuvent plus faire ça ou leur réputation serait détruite en un instant !

Tu vas voir, les exclusions sont assez logiques et servent surtout à éviter les abus. Il y en a des dizaines par contrat et ça serait trop long de toutes les citer. Plutôt, je t'ai fait la liste des 7 principales excusions à connaitre pour éviter les mauvaises surprises :

Les antécédents médicaux

Les assurances voyage ne couvrent pas les dépenses de santé pour une maladie pré-existante (diabète, anti-dépresseur, rééducation suite à un accident...). Je sais que c'est embêtant, mais il faut faire avec. Si c'est ton cas, demande à ton médecin de te prescrire un stock de médicaments avant de partir pour réduire tes dépenses sur place.

Les actes irresponsables

Si tu te bats avec quelqu'un, si tu as un accident sous drogue, si tu conduis sans permis, si tu es sur un scooter sans casque... Ton assurance peut choisir de ne pas te protéger si elle considère que tu as agis de manière irresponsable ou illégal.

Les sports à risques

Je te rassure, les assurances voyage couvrent la plupart des sports : rafting, surf, randonnée, plongée... Mais il y a parfois des limites (ex : plongée couverte jusqu'à 40m) ou des sports exclus, comme le parapente. Pense à regarder ton contrat si tu pratiques des sports à risques.

Le délai de carence

Si tu t'inscris à une assurance en cours de voyage, tu auras un délai, environ 10 jours, avant d'être protégé. Normal ! Ça serait trop simple de partir et de prendre une assurance seulement lorsque tu as un problème. Donc pense à t'inscrire avant de partir ;)

Les véhicules

Si tu as un accident en conduisant un véhicule, ton assurance remboursera tes soins. Mais elle ne te remboursera pas les dégâts de ton véhicule, d'un autre véhicule ou les soins d'un tiers si tu as blessé quelqu'un. Comme en France, il te faut une assurance voiture / moto. À noter, la plupart des assurances ont une limite de 125cm2 pour les deux roues. Si tu conduis une grosse moto, ils ne te couvriront pas.

Les soins "responsables"

Pour certains soins, les assurances considèrent que c'est à toi d'être responsable. Ça comprend généralement les soins liés à la sexualité (ex : MST, grossesse...), les soins non-urgent (ex : vaccins préventifs, détartrage...) et l'optique (ex : lunette de vues).

Les soins alternatifs

Pour être remboursé, tu dois voir un médecin ou un hôpital certifié. Ne soit pas étonné si ton assurance refuse de te rembourser les soins que t'as fait un chaman au milieu de la jungle ;)

LES 7 EXCLUSIONS À CONNAÎTRE

On arrive à la fin de cet article. Maintenant, tu devrais être un pro de l'assurance voyage ! Si tu as le courage, tu peux aller en ligne et comparer les dizaines de contrats qui existe. Et si tu veux gagner du temps, tu peux profiter de mon expérience et voir mes recommandations ;)

Voici donc les 2 seules assurances que je recommande après +5 ans à voyager :

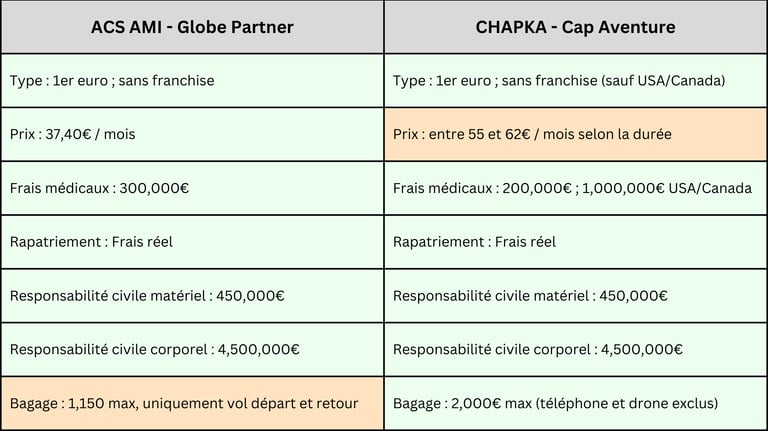

LES 2 SEULES ASSURANCES QUE JE RECOMMANDE

ACS AMI - Le meilleur rapport qualité / prix

C'est mon assurance depuis +3 ans. Leur protection est complète, ils m'ont toujours remboursé en moins d'un mois et ils ont le meilleur rapport qualité / prix sur le marché.

Clique ici pour voir l'assurance voyage (moins de 3 mois)

Clique ici pour voir l'assurance tour du monde (plus de 3 mois)

Clique ici pour voir les autres types d'assurance (Europe, PVT, etc...)

CHAPKA - La référence des voyageurs

Chapka, c'est la référence des voyageurs. Environ 70% des tour-du-mondistes partent avec eux. Les protections sont excellentes pour un prix raisonnable. Ma copine est parti avec eux et ils ont toujours été réactif !

Clique ici pour voir l'assurance voyage (moins de 3 mois)

Clique ici pour voir l'assurance tour du monde (plus de 3 mois)

Clique ici pour voir les autres types d'assurance (Europe, PVT, etc...)

👉 Ce que je te conseille de faire dès maintenant ?

Si tu pars en voyage bientôt, clique sur les liens pour faire un premier devis. Ça ne t'engage en rien et ça te donnera une idée du prix que tu devras payer. Et si tu pars dans moins d'un mois, c'est le moment de s'inscrire 😉

Clique sur le tableau pour le voir en plein écran.

🕵️♂️ Opération transparence : Certains liens sont affiliés. Cela signifie que je touche une commission si tu achètes un produit ou service en cliquant dessus. Ça ne te coûte pas plus cher, au contraire, c’est souvent l’inverse ! Dernière chose, je ne recommande que des produits auxquels je crois et que je pourrais conseiller à mes proches. Merci de ton soutien.